保單全額退款指南,退 保都需要什么?具體方法技巧

時間:2020-04-14 來源: 作者: 我要糾錯

買錯了保險想退 保是常有的事兒,貓妹之前就提醒過大家,不要盲目退 保,退 保也退不了幾個錢,交5萬最后能退個5千都是好的。

有ren問,為啥退 保扣這么多錢?因?yàn)橥?保退的不是保費(fèi),是現(xiàn)金價值。

01 啥是現(xiàn)金價值?

從字面意思理解,現(xiàn)金價值就是你的保單現(xiàn)在值多少錢。想要退 保的時候,體現(xiàn)的就是能拿回多少錢。

《保險法》第四十七條 投保人解除合同的,保險人應(yīng)當(dāng)自收到解除合同通知之日起三十日內(nèi),按照合同約定退還保險單的現(xiàn)金價值。

但是退 保也分情況的,猶豫期(一般是15天左右)內(nèi),退 保是退還已交的保費(fèi),可能要扣一點(diǎn)工本費(fèi),而猶豫期后,退 保退還的就是保單的現(xiàn)金價值了。

一般一些長期的險種,比如重疾險、壽險,才會有現(xiàn)金價值,而短期險種,比如醫(yī)療險、意外險,通常是沒有現(xiàn)金價值的,這類險種退 保是按天計算保費(fèi)的。

保險合同里會有一個現(xiàn)金價值表,明確列出了每一年的現(xiàn)金價值。

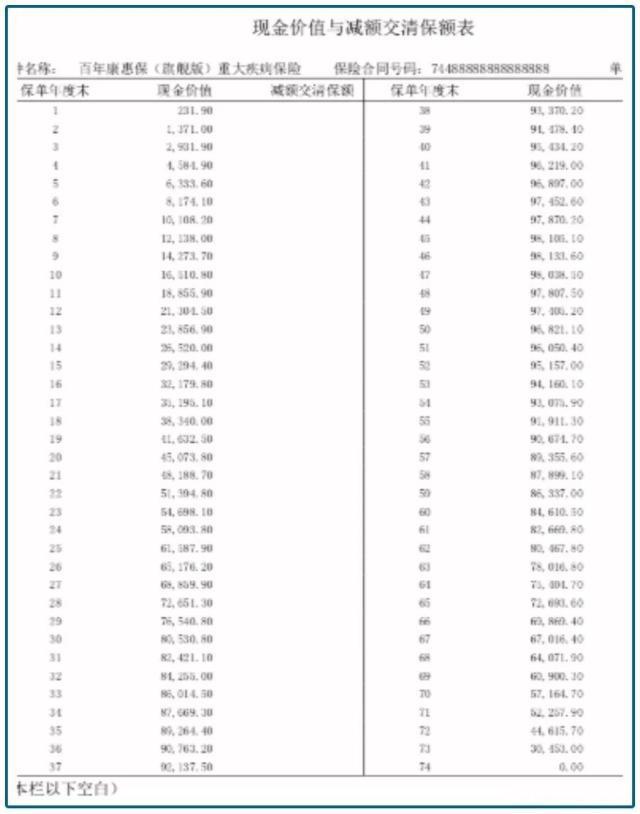

比如百年康惠保旗艦版的保單樣本中的這張表:

被保險人年齡為33歲,保額為30萬,保險期間為終身,每年繳費(fèi)3083元,繳費(fèi)期是30年,當(dāng)繳費(fèi)滿1年時,現(xiàn)金價值是231.90元,滿10年時,現(xiàn)金價值是16510.80元,而這時候她已經(jīng)交了30830元的保費(fèi)了,退 保肯定是不劃算的。

為什么會出現(xiàn)這種情況呢?因?yàn)楝F(xiàn)金價值的計算是,已交的保費(fèi)扣除保險公司運(yùn)營成本的分?jǐn)偅N售人員的傭金,還有保險公司承擔(dān)這段時間的保障責(zé)任所需要的保費(fèi),剩下的保費(fèi)加上這段時間的利息才是當(dāng)年的現(xiàn)金價值,而繳費(fèi)前期利息不會很多,所以現(xiàn)金價值也不高。

02 現(xiàn)金價值的變動是個拋物線

從上面的現(xiàn)金價值表可以看出,隨著繳費(fèi)越來越久,現(xiàn)金價值也越來越高,繳費(fèi)滿46年時,現(xiàn)金價值最高,是98133.60元,而后因?yàn)槲覀兡挲g大了,患病的風(fēng)險越來越高,保險公司承擔(dān)保障責(zé)任所需要的保費(fèi)也越來越多,現(xiàn)金價值又逐漸降低,直至為0。

現(xiàn)金價值的變動就像一條拋物線,前期很低(有的保險前兩年現(xiàn)金價值可能為0),然后逐漸升高,到達(dá)一個頂點(diǎn)后,再逐漸降低。

所以,我們大概就能算出什么時候退 保是比較劃算的。還是以上面的那張現(xiàn)金價值表為例,把不同年度的現(xiàn)金價值和已交保費(fèi)(繳費(fèi)期是30年,所以從第31個年頭開始,不需要再交保費(fèi)了,已交保費(fèi)均為92490元)進(jìn)行比較,算了一下退 保的收益率:

(1)可以看到,前幾年現(xiàn)金價值很低,遠(yuǎn)遠(yuǎn)低于保費(fèi),這時候退 保肯定是不劃算的;

(2)直到繳費(fèi)第38個年頭時,現(xiàn)金價值和保費(fèi)基本持平,也就是說,被保險人71歲的時候退 保,基本上可以把已交的保費(fèi)拿回來;

(3)第46個年頭時現(xiàn)金價值最高,退 保的收益率也最高,為6.10%,也就是說,被保險人79歲的時候再退 保,從收益率的角度來看是最劃算的。

其實(shí)全額退 保沒有你想象的那么復(fù)雜也沒有想象當(dāng)中那么簡單.(核心是你要用對方式方發(fā)技術(shù))

咨詢?nèi)~退 保相關(guān)問題,尋求保險退 保幫 助。。。。

術(shù)業(yè)有專攻,上面只是給大家介紹了退 保該注意的地方,那退 保怎么退呢,我們有一個技術(shù)課,給大家詳細(xì)介紹退 保的方法和技術(shù)。

【課程學(xué)習(xí)費(fèi)用】顛覆外面中介收費(fèi)模式,退 保技術(shù)手把手教學(xué),所有的內(nèi)容僅僅!!

(外面的很多中介給別人退 保收總費(fèi)用40%左右(不信自己去咨詢).我們純技術(shù)分享,學(xué)完自己就懂得如何操作,再次申明,不接私單,不代操作,我們學(xué)習(xí)群不解散,后期也會輔助您實(shí)操直到拿到結(jié)果) !!